Yayınlar

Uluslararası Mal Satışında Incoterms

Av.Barış Turan, İstanbul

GİRİŞ

ICC, 1921 yılından bu yana dış ticarette kullanılan terimlerin “tek ve ortak” bir dile kavuşturulması için çeşitli çalışmalar yapmıştır. Buradaki amaç uluslararası ticarette alıcı ve satıcıların yük tesliminde maliyetleri, riskleri, yükümlülükleri tespit ederek tarafların birbirlerini yanlış anlamalarını önlemektir. ICC’nin kendi tabiri ile incoterms kuralları, “uluslararası mal satışı için sözleşmelere dahil edilmiş ve ithalatçılara, ihracatçılara, avukatlara, nakliyecilere, sigortacılara ve uluslararası ticaret öğrencilerine kurallar ve rehberlik sağlamaktadır”. Üç harfli ticari terimlerden oluşan bu kurallar manzumesi, malların satıcı tarafından alıcıya tesliminde taraflara düşen görevleri, masrafları ve hasarı düzenler.

ICC, yaptığı çalışmaları ticari terimlerin anlatıldığı kitaplarda toplamıştır. İlk kitap 1928 yılında 6 ticari terimden oluşurken, yıllar içinde ortaya çıkan ihtiyaçlara paralel yeni terimlerin eklendiği, bazılarının çıkartıldığı toplam 10 ayrı kitap yayınlanmıştır1 . Son kitap 16 Ekim 2010 tarihinde yayınlanmış ve 1 Ocak 2011 tarihinde yürürlüğe girmiştir.

Incoterms 2010’un farklılıklarını kısaca özetleyecek olursak ilk önce terim sayısındaki değişiklikten bahsetmemiz gerekir. Incoterms 2010 ile Incoterms 2000’de yer alan 4 terim çıkartılarak yerine 2 terim eklenmiş ve 13 olan terim sayısı 11’e indirilmiştir. DAF, DES ve DDU terimlerinin yerini DAP; DEQ teriminin yerini ise daha geniş bir tanım içeren DAT almıştır. Incoterms 2010’a ihtiyaç duyulmasına neden olan gerekçelere örnek olarak, hasar geçişindeki “küpeştenin aşılması” kavramının terk edilmesini, kuralların iç ticarette de kullanılmaya başlanmasını, zincirleme satışlar ile ilgili ihtiyacı verebiliriz.

I. AMAÇ ve KAPSAM

Incoterms kurallarının giriş bölümünde “tacirler arasındaki mal satım sözleşmelerinin iş dünyasındaki uygulamasını yansıtan üç harfli ticari terimleri açıklar. Incoterms kuralları, temel olarak malların satıcı tarafından alıcıya tesliminde taraflara düşen görevleri, masrafları ve hasarı düzenler” denilmek suretiyle açık bir şekilde kuralların konuluş amacı ortaya konulmuştur. Bir başka deyişle Incoterms kuralları uluslararası ticarette yeknesak kurallar oluşturmayı hedeflemiştir.

Incoterms’ün kapsamı, sözleşme taraflarının satılan malların teslimindeki hak ve yükümlülükleridir. Satım sözleşmesine konu malların gayri maddi değil, maddi ve taşınır olması gerekmektedir. Bu durum, Viyana Satım Sözleşmesi ile paralellik taşımaktadır. Incoterms ile malların teslimi, hasarın geçişi, masrafların paylaşımı düzenlenmektedir.

Incoterms, ödeme ve ödeme yöntemleri, mülkiyetin geçişi, taşıma, sigorta, varyantlar (yaratılmış ya da eklenmiş yeni terimlerin türetilmiş olma hali), uyuşmazlıkların çözüm yolu ve metotları ile sözleşmenin ifasına ilişkin konular yeknesaklık kuralının istisnalarıdır ve bunlar doğal olarak Incoterms’ün kapsamı dışındadır.

II. CISG İLE INCOTERMS İLİŞKİSİ

Kısaca CISG olarak anılan 11 Nisan 1980 tarihinde kabul edilen Milletlerarası Mal Satımına İlişkin Sözleşmeler Hakkında Birleşmiş Milletler Konvansiyonu (United Nations Convention On Contracts For The International Sale Of Goods ) günümüzde uluslararası mal satımlarında uygulanan temel hukuk metni olmuş, 1 Ocak 1988 tarihinde yürürlüğe girmiştir. Viyana Satım Sözleşmesi olarak da bilinen konvansiyon kabul edilme tarihinden itibaren yoğun ilgi görerek 2018 itibariyle 89 ülkenin taraf olduğu bir kapsama ulaşmıştır.

Çalışmamızın konusunu oluşturan INCOTERMS’in uluslararası mal alım satımlarında önemli rolü olmasına karşın bu kuralların CISG içine alınması uygun görülmemiştir. Uluslararası ticari uygulamalar, yere ve zamana göre sıklıkla değişebilmektedir. Bu şartlar altında, bu terimlerin bir konvansiyon metni içerisine alınarak statik hale getirilmesinin sıklıkla değişiklik ihtiyacı duyan ticari hayatın şartlarına çok uygun olmadığı ortadadır. Buna ek olarak INCOTERMS’in ayrı olarak varlığını devam ettirmesi sayesinde tarafların CISG uygulamasında daha fazla seçenek sahibi olacaklarını söylemek mümkündür .

CISG 6.maddesinde yer alan “Taraflar, bu Antlaşmanın uygulanmasını kararlaştırabilecekleri gibi, 12.madde saklı kalmak şartıyla, hükümlerine istisna getirebilir veya hükümlerinin doğurabileceği etkileri değiştirebilirler.” ve 9.maddesinde yer alan “Taraflar, uygulanmasını kabul ettikleri teamüller ve aralarında yerleşmiş olan alışkanlıklarla bağlıdır. Aksi kararlaştırılmadıkça, tarafların bildiği veya bilmesi gerektiği ve milletlerarası ticarette aynı tür sözleşmeleri ilgili ticari branşta akdedenler tarafından yaygın olarak bilinen ve düzenli olarak uygulanan teamüllerin sözleşmelerine ve sözleşmenin kurulması aşamasına uygulanmasını zımnen kabul ettikleri varsayılır.” hükümlerle suretiyle taraflar CISG hükümlerine tabi olan ticari ilişkilerine INCOTERMS kurallarını da dahil edebilirler. Taraflar CISG’in tanıdığı bu sözleşme serbestisinden yararlandıklarında CISG’de yer alan teslim şekillerinden veya hasar intikal anlarını belirleyen kurallardan ayrılmak durumunda kalmaktadırlar. Ancak atıf yolu ile INCOTERMS’ün uygulanması sözleşmeyi CISG’deki diğer düzenlemelerden muaf kılmamaktadır. Şunu ilave etmekte fayda bulunmaktadır ki, INCOTERMS kapsam itibariyle fiziki varlığı olmayan malların teslimine uygulanamamaktadır. Buna mukabil CISG fikri mülkiyet hakları gibi fiziki varlığı olmayan malların satışını ise kapsamına almaktadır.

III. TERİMLER

Aşağıda Incoterms 2010’da yer alan 11 terim ayrı ayrı açıklanacaktır. Ancak öncelikle bu terimlerin sistematiğinden bahsetmek gerekmektedir. Incoterms 2010’da önceki 4’lü ayrım terkedilmiş ve 2’li bir ayrım yapılmıştır. Tüm taşıma türlerini kapsayan kurallar ile sadece deniz ve iç su taşımalarına özgü kurallar olarak yapılan bu ayrım terimlere ilişkin harflerin anlamlarını ve temel niteliklerini anlatmakta yetersiz kalmaktadır. O nedenle Incoterms 2000 döneminde yer alan 4’lü ayrım ile yapılacak açıklamalar daha faydalı olacaktır.

“E” Grubu’nda ( çıkış ) yer alan tek terim olan EXW’ye göre teslim işyerinde yapılır. Malların taşınması, ihracı, sigortası gibi tüm işlemler ve masraflar alıcı tasarrufundadır ve alıcı tarafından karşılanır.

“F” Grubu’nda (ana taşıma ödenmemiş olarak) yer alan teslim şekillerinde, satıcı maları alıcı tarafından saptanıp atanan bir taşıyıcıya teslim eder. “FCA, FAS ve FOB” terimleri bu grupta yer alır. Taşımaya ilişkin masraflar alıcı tarafından karşılanır. Satıcının malları sigorta ettirmek gibi bir borcu bulunmamaktadır. Alıcı iseterse kendi namı ve hesabına masrafları kendisine ait olmak üzere sigorta ettirme hakkına sahiptir.

“C” Grubu’nda (ana taşınmaz ödenmiş olarak) yer alan terimler “CFR, CIF, CPT ve CIP” tir. Bu grupta taşıma işlemi için kendisi ile sözleşme yaptığı taşıyıcıya malları teslim etmesiyle satıcı borçlarından kurtulur.

“D” Grubu’nda (Varış) yer alan terimler olan “DAP, DAT ve DDP” de ise malların varma yerine kadar taşınmasıyla ilgili bütün masraf ve risklerin satıcı tarafından üstlenildiği teslim şekilleridir.

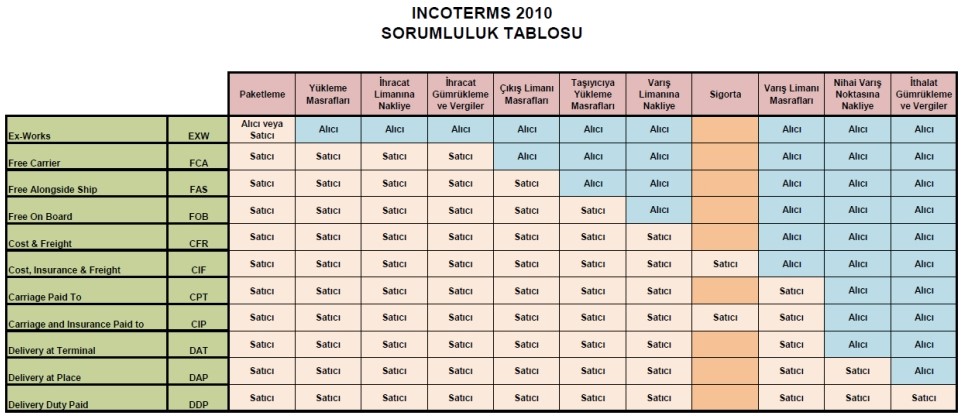

Tüm terimler ayrıntılı olarak açıklanacak olup, aşağıdaki tabloda sorumluluk ve yükümlülüklerin kime ait olduğu daha kolay olarak izlenebilmektedir .

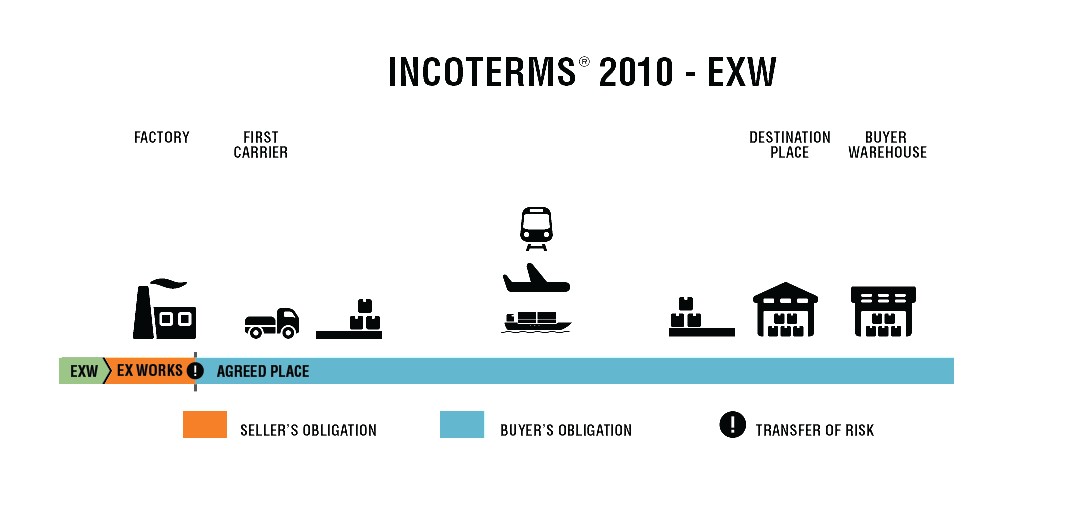

a) EXW ( Ex Works )

Bu teslim şeklinde mallar satıcının işyerinde yani yukarıda açıklanan yerlerde ambalajlanmıştır ancak herhangi bir araca yüklenmemiş şekilde alıcının emrine amade tutulmakla teslim yükümlülüğünün sona erdiği bir teslim şeklidir.

Incoterms 2010, Rehber Açıklaması’na göre; bu kural seçilen taşıma türü ne olursa olsun, birden çok taşıma türü söz konusu olsa da kullanılabilir. FCA uluslararası ticaret için daha uygunken, bu teslim şekli iç ticaret için daha uygundur. “İş yerinde Teslim” terimi, satıcının malları kendi mahallinde veya ismen belirlenmiş başkaca bir yerde (örneğin işyerinde, fabrikada, depoda vb.) alıcının tasarrufuna bırakarak teslim etmesini ifade eder. Satıcı, malları herhangi bir taşıma aracına yüklemek zorunda olmadığı gibi, malların ihracatı için gümrükleme işlemleri gereken hallerde de bu işlemleri yerine getirmek zorunda değildir.

Tarafların belirlenen teslim yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemeleri önerilir. Zira bu noktaya kadar hasar riski ve masraflar satıcıya aittir. Alıcı ise malların belirlenen teslim yerinde, şayet belirlenmişse üzerinde anlaşılan noktadan teslim alınmasına ilişkin tüm masraf ve riskleri üstlenir.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

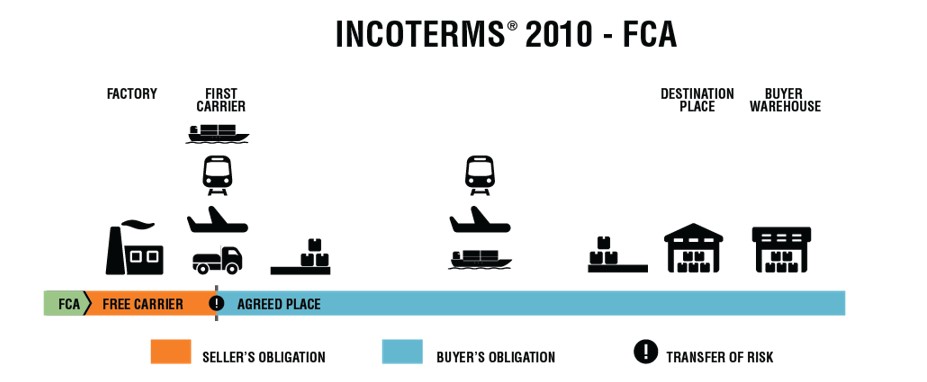

b) FCA ( Free Carrier )

Bu terim her türlü taşıma biçimi için kullanılan, satıcının alıcının tayin ettiği taşıyıcıya malları kendi işyerinde veya kararlaştırılan yerde teslim etmesi ile teslim yükümlülüğünün sona erdiği bir teslim şeklidir. Burada teslim yerinin ismen, adres olarak belirlenmesi çok önemlidir. Zira sorumluluk bu noktada satıcıdan alıcıya geçer.

Incoterms 2010, Rehber Açıklaması’na göre; bu kural, seçilen taşıma türü ne olursa olsun, birden çok taşıma türü söz konusu olduğunda dahi kullanılabilir. “Taşıyıcıya Masrafsız” kuralı, satıcının malları işyerinde veya belirlenen başka bir yerde alıcı tarafından tayin edilen taşıyıcıya veya başka bir kişiye teslim etmesini ifade eder. Tarafların belirlenen teslim yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktada hasar alıcıya geçer. Eğer taraflar teslimin satıcının işyerinde gerçekleştirilmesini amaçlıyorsa bu işyerinin adresini belirlenen teslim yeri olarak tanımlamalıdır. FCA kuralı, satıcının malların ihracat gümrüklemesini tamamlamasını gerektirir. Ancak satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takip edilmesi gibi yükümlülükleri yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

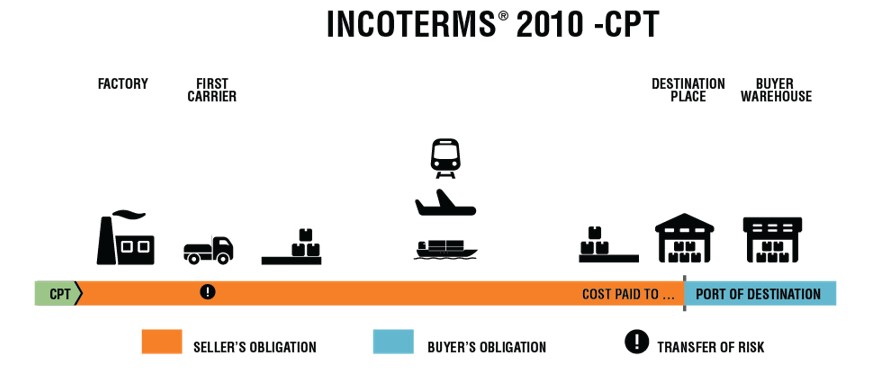

c) CPT ( Carrier Paid To )

Bu taşıma biçiminde multimodal taşımalar dahil her türlü taşıma biçiminin kullanılabileceği öngörülmektedir. Burada taşımacı satıcı tarafından belirlenmektedir. Bu taşımacının aynı zamanda taşıma işini organize eden bir kişi olabileceği de ifade edilmektedir. Bu kişi ya da taşımacıya malları teslim etmek ile teslim yükümlülüğünün sona erdiği, buna ilave olarak da navlunun ödenmek zorunda olduğu belirtilmektedir. Bunun için taşıma sözleş- mesi yapılması kaçınılmazdır. Bu masraflara ilave olarak, ihracat gümrükleme masrafları da satıcıya ait olacaktır.

Incoterms 2010, Rehber Açıklaması’na göre; bu kural seçilen taşıma türü ne olursa olsun, birden çok taşıma türünün söz konusu olması hali de dahil olmak üzere kullanılabilir.

“Taşıma Ödenmiş Olarak” kuralı, satıcının malları kendisinin seçtiği bir taşıyıcıya veya diğer bir kişiye belirlenen yerde (eğer taraflarca böyle bir yer kararlaştırılmış ise) teslim edeceğini ve satıcının malları belirtilen satış noktasına getirmesi için gerekli taşıma sözleşmesini yapmak ve taşıma masraflarını ödemek zorunda olduğunu ifade eder.

CPT, CIP, CFR veya CIF kuralları kullanıldığında satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları taşıyıcıya tevdi ettiğinde yerine getirir.

Bu kuralın iki kritik noktası bulunur çünkü hasarın geçişi ve masrafların devri farklı yerlerde gerçekleşir. Tarafların hasarın alıcıya geçeceği teslim yerini ve satıcının malların o noktaya kadar taşınması için taşıma sözleşmesi akdedeceği varma yerini sözleşmede mümkün olduğunca açık bir şekilde belirtmeleri önerilir. Eğer malların belirlenen varma yerine ulaştırılması için birden çok taşıyıcı kullanılıyorsa, malların ilk taşıyıcıya teslimiyle yani tamamen satıcının takdirine bağlı ve alıcının üzerinde hiçbir kontrolünün olmadığı bir noktada, hasar alıcıya geçmiş olur. Eğer taraflar hasarın daha ileriki bir aşamada (örneğin, bir limanda veya havaalanında) geçişini düzenlemek istiyorlarsa satım sözleşmesinde bu hususa değinmelidir.

Tarafların belirlenen varma yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan bir taşıma sözleşmesi yapması önerilir. Eğer satıcı taşıma sözleşmesine ilişkin olarak varış limanında malların boşaltılmasına ilişkin masrafları üstlenmek zorunda kalırsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

CPT kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesine, ithalat harçlarının ödenmesine ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

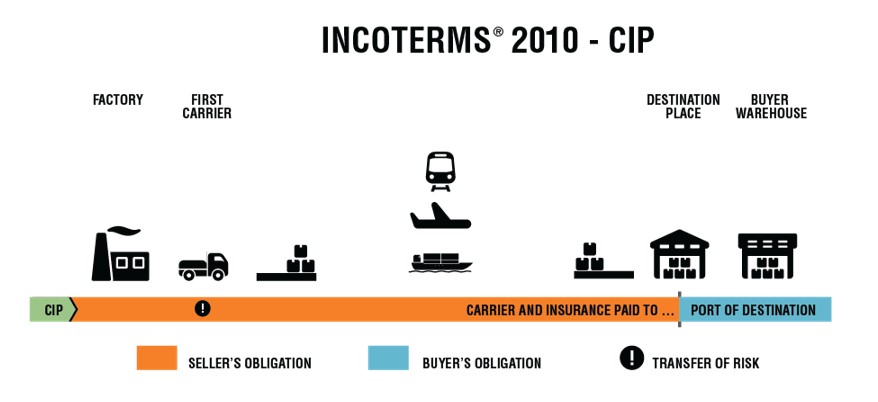

d) CIP ( Carriage and Insurance Paid )

Bu teslim şeklinde satıcının malları, kendisinin seçtiği bir taşıyıcıya veya taşıma işini organize edecek diğer bir kişiye, eğer belirlenen bir yer varsa belirlenen o yerde teslim edeceğini ifade etmektedir. Buna ilave olarak da Navlun ve sigortayı ödeyecektir.

Incoterms 2010, Rehber Açıklaması’na göre; bu kural seçilen taşıma türü ne olursa olsun, birden çok taşıma türünün söz konusu olduğu durumlarda da, kullanılabilir.

“Taşıma ve Sigorta Ödenmiş Olarak” kuralı, satıcının malları kendisinin seçtiği bir taşıyıcı veya diğer bir kişiye belirlenen yerde (eğer taraflarca böyle bir yer kararlaştırılmış ise) teslim edeceğini ve satıcının malların belirlenen varış noktasına getirilmesi gereken taşıma sözleşmesini yapmak ve taşıma masraflarını ödemek zorunda olduğunu ifade eder.

Satıcı ayrıca alıcının yolculuk sırasında mallara ilişkin ziya ve hasar riskine karşılık bir sigorta sözleşmesi yapar. Alıcı CIP kuralında satıcının sadece asgari teminat sağlayan bir sigorta temin etmek zorunda olduğuna dikkat etmelidir. Alıcı daha geniş bir teminat ile korunmak isterse ya bu konuda satıcı ile mümkün olduğunca açık olarak anlaşmalı ya da kendisi ek sigorta yaptırmalıdır.

CPT, CIP, CFR veya CIF kuralları kullanıldığında, satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, mallar taşıyıcıya verildiğinde yerine getirir.

Bu kuralın iki kritik noktası bulunur çünkü hasarın geçişi ve masrafların devri farklı yerlerde gerçekleşir. Tarafların hasarın alıcıya geçeceği teslim yerini ve satıcının malların o noktaya kadar taşınması için taşıma sözleşmesi akdedeceği varma yerini, sözleşmede mümkün olduğunca açık bir şekilde düzenlemeleri önerilir. Eğer malların belirlenen varma yerine ulaştırılması için birden çok taşıyıcı kullanılıyorsa malların ilk taşıyıcıya teslimiyle, yani tamamen satıcının takdirine bağlı ve alıcının üzerinde hiçbir kontrolünün olmadığı bir noktada, hasar alıcıya geçmiş olur. Eğer taraflar hasarın daha ileriki bir aşamada (örneğin okyanustaki bir limanda veya havaalanında) geçişini düzenlemek istiyorlarsa satım sözleşmesinde bu hususa değinmelidir.

Tarafların belirlenen varma yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan taşıma sözleşmeleri yapması önerilir. Eğer satıcı taşıma sözleşmesine ilişkin olarak varma limanında malların boşaltılmasına ilişkin masrafları üstlenmek zorunda kalırsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

CIP kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

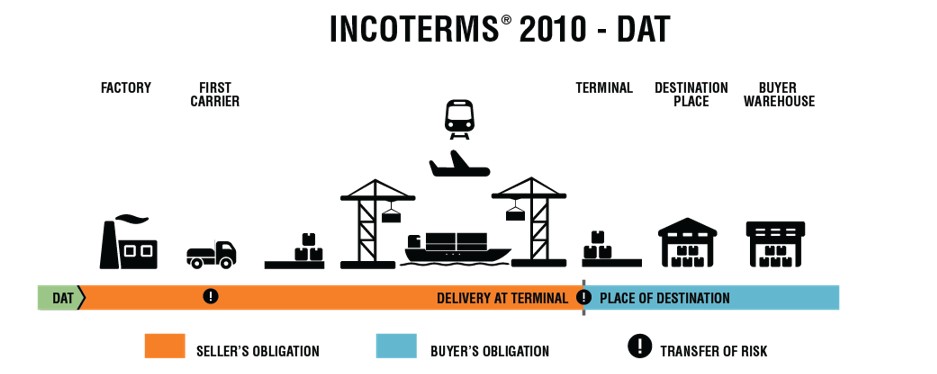

e) DAT ( Delivered at Terminal )

DAT yani Terminalde Teslim Kuralı (Delivery at Terminal) DEQ Kuralının (Delivery at Quay) yerine kaim olmak üzere metne eklenmiştir. Bu noktada INCOTERMS 2010 metninin uygulanması bakımından terminal teriminin de açıklığa kavuşturulması gerekir.

DAT Kuralının Rehber Açıklama kısmında terminal teriminin, “rıhtım, depo, konteyner sahası veya yol, demiryolu veya hava kargo istasyonu gibi üzeri açık veya kapalı olan mekan” anlamına geldiği belirtilmiştir. DAT kuralında kararlaştırılmış olan terminal, bir liman içerisinde olabilir, sonuç olarak yürürlükten kalkan DEQ kuralı (which provided that delivery occurred when goods were placed at the disposal of the buyer on the quay at the named port) artık gereksiz hale gelmiş ve terimlerden çıkartılmıştır. İskele/rıhtım anlamındaki Quay terimi yerine daha geniş bir anlama sahip olan Terminal teriminin kullanılması ile bu kural her türlü taşıma şeklinde kullanılabilecek bir yapıya kavuşturulmuştur.

DAT Kuralı; DEQ Kuralının yerini almak üzere düşünülmüş ve özellikle konteyner taşımacılığı için daha uygun olan bir kuraldır. Özellikle Terminal Elleçleme Masraflarının (THC-Terminal Handling Charges) dağılımında ticaret camiasına yeni bir alternatif sunulduğu söylenebilir. Bu kural ile kararlaştırılmış olan limana ulaşan taşıma aracının boşaltılması ile teslim gerçekleşmiş olur. Örneğin, teslim limanında konteynerlerin gemiden indirilmesi ve alıcının tasarrufuna bırakılması suretiyle teslim gerçekleşir. Bu ana kadarki hasar ve masraflar satıcıya aittir.

Bu teslim şekline göre, tarafların varma yeri veya limandaki terminali ve terminaldeki ilgili noktayı mümkün olduğu en açık ifade ile belirlemeleri önemlidir. Çünkü bu yere ulaşıncaya kadarki masrafların tamamı satıcıya aittir. Taraflar, malların terminalden başka bir yere taşınması ve elleçlenmesi ile ilgili hasarın ve masrafların satıcı tarafından elleçlenmesini isterlerse, o durumda DAT yerine DAP veya DDP terimleri kullanılmalıdır.

Incoterms 2010, Rehber Açıklaması’na göre; Bu kural seçilen taşıma türü ne olursa olsun kullanılabilir, birden çok taşıma türünün söz konusu olduğu durumlarda da kullanılabilir.

“Terminalde Teslim” kuralı, satıcının malları belirlenen varma yerinde veya limanında gelen taşıma aracından bo- şaltılmış bir şekilde alıcının tasarrufuna bırakarak malları teslim ettiğini ifade eder. “Terminal” terimi, rıhtım, depo, konteyner sahası, yol, demiryolu veya hava kargo istasyonu gibi üstü açık veya kapalı olabilecek herhangi bir yeri kapsar. Satıcı, malların belirlenen varma yerine veya limanına getirilmesi ve taşıma aracından boşaltılmasına ilişkin tüm hasar ve masrafları üstlenir.

Tarafların, belirlenen varma yerindeki veya limanındaki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan bir taşıma sözleşmesi yapması önerilir.

Buna ek olarak taraflar malların terminalden başka bir yere taşınması ve elleçlenmesi ile ilgili hasarın, masrafların satıcı tarafından üstlenilmesini amaçlıyorsa DAP veya DDP kuralları kullanılmalıdır.

DAT kuralı, satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takip edilmesine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

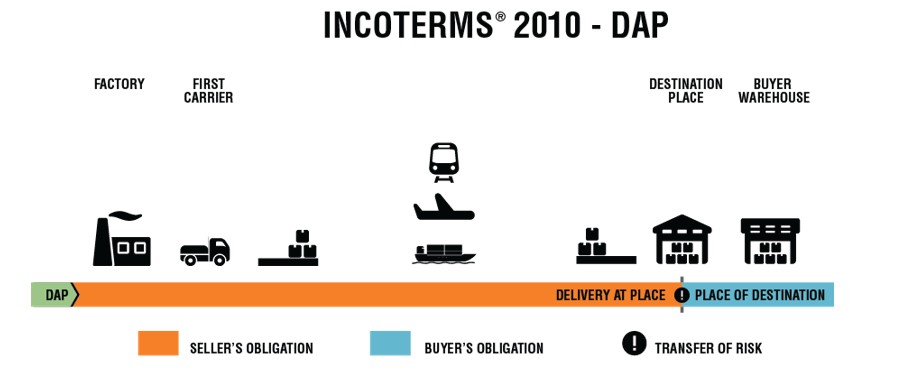

f) DAP ( Delivered at Place )

Incoterms 2010, Rehber Açıklaması’na göre; bu kural seçilen taşıma türü ne olursa olsun kullanılabilir, birden çok taşıma türü söz konusu olduğunda da kullanılabilir.

“Belirlenen Yerde Teslim” kuralı, satıcının malları belirlenen varma yerinde gelen taşıma aracından boşaltmadan alıcının tasarrufuna bırakarak teslim ettiğini ifade eder. Satıcı malların belirlenen varma yerine getirilmesine ilişkin tüm hasar ve masrafları üstlenir.

Tarafların belirlenen varma yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Ziya bu noktaya kadar oluşacak masraflar satıcı tarafında karşılanır. Satıcıya özellikle bu seçime uyan bir taşıma sözleşmesi yapması önerilir. Eğer satıcı, taşıma sözleşmesine uygun olarak varma yerinde malların boşaltılmasına ilişkin masraf yaparsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

DAP kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesine, ithalat harçlarının ödenmesine ve ithalat için gerekli gümrük formalitelerinin takip edilmesine ilişkin herhangi bir yükümlülüğü yoktur. Eğer taraflar, satıcının malları ithalat için gümrüklenmesini, herhangi bir ithalat harcının ödemesini veya gümrük formalitelerini yerine getirmesini istiyorlarsa, DDP terimi kullanılmalıdır.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

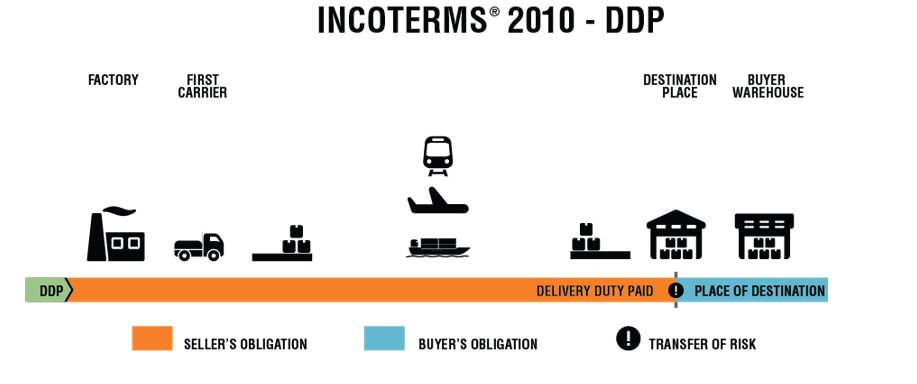

g) DDP ( Delivered Duty Paid )

Satıcı açısından en masraflı teslim şekli olduğu söylenebilir. Çünkü bir fabrikadan diğer fabrikanın kapısına kadar, fabrikada boşaltma hariç, tüm masrafların satıcı tarafından karşılandığı bir teslim şeklidir; tüm gümrük masrafları, nakliye masrafları, sigortalar hatta ithalatta KDV’nin de satıcı tarafından ödenmesinin kabul gördüğü durumlara da rastlanmaktadır .

Incoterms 2010, Rehber Açıklaması’na göre; bu kural seçilen taşıma türü ne olursa olsun kullanılabilir, birden çok taşıma türünün söz konusu olduğu durumlarda dahi kullanılabilir.

“Gümrük Resmi Ödenmiş Olarak Teslim” kuralı, satıcının malları ithalat için gümrüklenmiş olarak ve belirlenen varma yerinde taşıma aracında boşaltılmaya hazır şekilde alıcının tasarrufuna bırakarak teslim ettiğini ifade eder. Satıcı, malların belirlenen varma yerine getirilmesine ilişkin tüm hasar ve masrafları üstlenir, malların sadece ihracı değil ithali için de gümrükleme işlemlerini yapmakla, ihracat, ithalat için gerekli her türlü harcı ödemekle ve tüm gümrük formalitelerini yerine getirmekle yükümlüdür.

DDP kuralı satıcı açısından azami yükümlülüğü gösterir.

Tarafların belirlenen varma yerindeki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar ve hasar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan bir taşıma sözleşmesi yapması önerilir. Eğer satıcı, taşıma sözleşmesine uygun olarak varma yerinde malların boşaltılmasına ilişkin masraf yaparsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

Satıcının ithalat için gerekli gümrükleme işlemlerini doğrudan veya dolaylı olarak yerine getirme imkânı yoksa taraflara DDP kuralını kullanmamaları önerilir.

Eğer taraflar, malların ithalat için gümrüklenmemesine ilişkin tüm hasar ve masrafların alıcı tarafından üstlenilmesini istiyorlarsa, DAP kuralı kullanılmalıdır. Satım sözleşmesinde aksi açıkça kararlaştırılmamışsa ithalata ilişkin ödenmesi gereken KDV ve diğer tüm vergiler satıcıya aittir.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

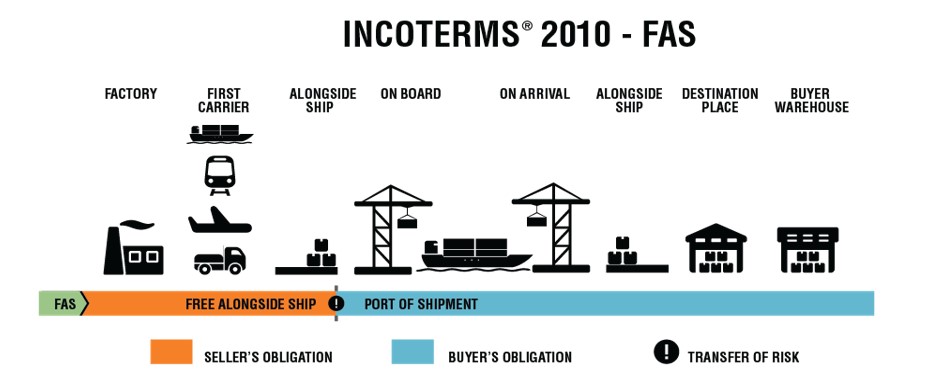

h) FAS ( Free Alongside Ship )

Bu teslim şekli sadece deniz ve iç suyolu ile ilgili taşımacılıkta kullanılmaktadır. Bu teslim şeklinde yükleme limanında malların gemi doğrultusuna getirilinceye kadarki masraf ve risklerinin satıcıya ait olduğu ifade edilmektedir. Yüklemeden önceki son nokta diyebileceğimiz bu alana getirilinceye kadarki masraflar, hatta ihracat gümrükleme masrafları da satıcı tarafından karşılanacaktır.

Incoterms 2010, Rehber Açıklaması’na göre; “Gemi Doğrultusunda Masrafsız” kuralı, satıcının malları belirlenen yükleme limanında, alıcı tarafından seçilen geminin doğrultusunda (örneğin bir rıhtımda veya bir mavnada) bırakarak teslim etmesini ifade eder. Mallara ilişkin hasar ve masraflar, mallar gemi doğrultusunda bırakıldığı zaman alıcıya geçer ve alıcı bu andan itibaren bütün masraflara katlanır.

Tarafların belirlenen yükleme limanındaki yükleme noktasını mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır ve bu masraflar ile ilgili elleçleme ücretleri limandaki uygulamaya göre değişebilir.

Satıcının malları ya gemi doğrultusunda teslim etmesi veya zaten bu şekilde teslim edilmiş malları tedarik etmesi gereklidir. “Tedarik” terimine burada yapılan atıf özellikle emtia satışında mutad olduğu şekilde zincirleme (dizi halinde) olarak yapılan birden fazla satışa ilişkindir.

Malların konteynerde olduğu hallerde, satıcının malları gemi doğrultusunda değil de bir terminalde taşıyıcıya teslim etmesi olağandır. Bu gibi durumlarda, FAS kuralı uygun değildir ve FCA kuralı kullanılmalıdır.

FAS kralı, satıcının malları uygulandığı ölçüde ihracat için gümrüklemesini gerektirir. Ancak, satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi biryükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

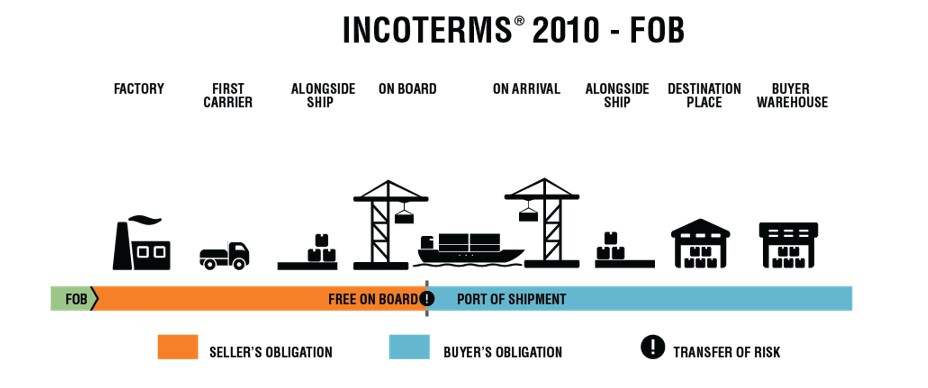

i) FOB ( Free on Board )

Bu teslim şekli de sadece deniz ve içsu taşımacılığında kullanılabilecek kurallardandır. Incoterms’ün en eski terimlerden biri olan FOB teslim şekilleri kitapların yayın yaşamına girişinden itibaren hatta daha eski dönemlerden bu yana kullanılmaktadır. Ancak taşıma araçlarındaki değişikler sonucu sorumlulukların bugün geldiği nokta, malların geminin içinde bulunduğu andan itibaren satıcının sorumluluğunun alıcıya geçmesi şeklindedir. Bu ise uzun bir süredir küpeşte kavramı ile uğraşan tarafları oldukça rahatlatmıştır.

İhracat gümrükleme masrafları da satıcıya aittir.

Incoterms 2010, Rehber Açıklaması’na göre; “Gemide Masrafsız” kuralı, satıcının malları belirlenen yükleme limanında, alıcı tarafından seçilen gemide veya belirlenen şekilde ulaştırılan malları temin ederek teslim etmesini ifade eder. Mallara ilişkin hasar ve masraflar mallar gemide bulunduğunda alıcıya geçer, alıcı bu andan itibaren bütün masraflara katlanır.

Satıcının malları ya gemide teslim etmesi ya da zaten gönderilmek üzere bu şekilde teslim edilmiş malları tedarik etmesi gereklidir. “Tedarik” terimine burada yapılan atıf, özellikle emtia satışından kabul edildiği şekilde, zincirleme (dizi halinde) olarak yapılan birden fazla satışa ilişkindir.

FOB kuralı satıcının malları gemiye yüklenmeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda FCA kuralı kullanılmalıdır.

FOB kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesi, ithalat harçlarının ödenmesi ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

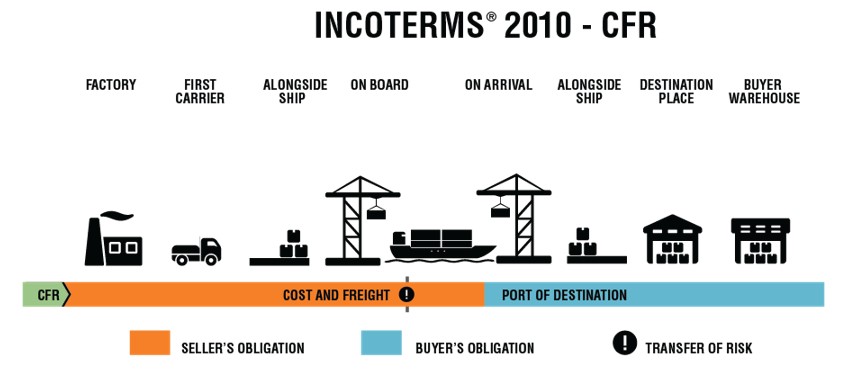

j) CFR ( Cost and Freight )

Bu teslim şekli de sadece deniz ve içsu taşımacılığında kullanılabilecek kurallardandır. Diğerlerinde olduğu gibi malların gemide teslim edilmesi ile satıcının teslim yükümlülüğünün sona erdiği bir teslim şeklidir. Buna ilave olarak satıcı varma noktasına kadar navlunu da ödemektedir. İhracat için gümrükleme masraflarının karşılanması da yine satıcıya aittir.

Incoterms 2010, Rehber Açıklaması’na göre; “Masraflar ve Navlun” kuralı satıcının malları gemide teslim etmesini veya zaten bu şekilde teslim edilmiş malları tedarik etmesini ifade eder. Mallara ilişkin hasar ve masraflar mallar gemide bulunduğunda alıcıya geçer. Satıcı, malların belirlenen varma limanına getirilmesi için taşıma sözleşmesi yapmalı ve masraflar ile navlunu ödemelidir.

CPT, CIP, CFR veya CIF kuralları kullanıldığında, satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Bu kuralın iki kritik noktası bulunur çünkü hasarın geçişi masrafların devri farklı yerlerde gerçekleşir. Satım sözleş- mesi her zaman bir varma limanını belirtmekle beraber mallara ilişkin ziya ve hasarın alıcıya geçtiği yer olan yükleme limanını belirtmeyebilir. Eğer yükleme limanı alıcı açısından özellikle önemliyse taraflara bunun sözleşmede mümkün olduğunca açık bir şekilde düzenlemesi önerilir.

Tarafların kararlaştırılan varma limanındaki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan taşıma sözleşmesi yapması önerilir. Eğer satıcı, taşıma sözleşmesine ilişkin olarak varma limanında malların boşaltılmasına ilişkin masrafları üstlenmek zorunda kalırsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

Satıcının malları ya gemide teslim etmesi ya da zaten varma yerine gönderilmek üzere bu şekilde teslim edilmiş malları tedarik etmesi gereklidir. Buna ek olarak satıcının ya bir taşıma sözleşmesi yapması veya böyle bir sözleşmeyi tedarik etmesi gereklidir. “Tedarik” terimine burada yapılan atıf özellikle emtia satışında kabul edildiği şekilde zincirleme (dizi halinde) olarak yapılan birden fazla satışa ilişkindir.

CFR kuralı satıcının malları gemiye yüklemeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda CPT kuralı kullanılmalıdır.

CFR kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesine, ithalat harçlarının ödenmesine ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

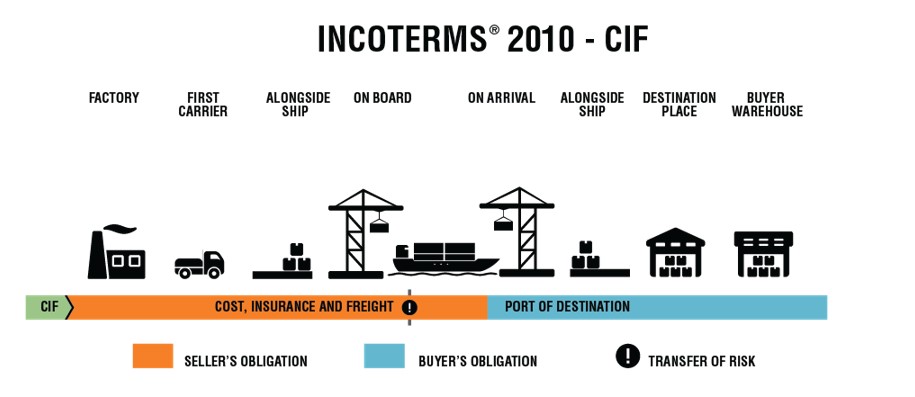

k) CIF ( Cost, Insurance and Freight )

Bu terim de sadece deniz ve içsu taşımacılığında kullanılabilecek en eski terimlerden biridir. CIF terimi süreç içinde gelişerek son halini almıştır. Burada satıcının sorumluluğu malların gemiye aktarılması ile sona ermektedir. Yani mallar gemide iken alıcıya geçen sorumluluk varma noktasına kadar navlun ve sigortanın satıcı tarafından karşılanmasını öngörmektedir. Buradaki sigortanın minimum düzeyde bir sigorta olduğu savaş, terör, grev, iç savaş ve ayaklanma vb. özel koşulları kapsamadığını vurgulayabiliriz. Alıcı eğer böyle riskler varsa bunlara karşı sigortasını kendisi yaptıracaktır ya da bu risklerin, ilavesini isteyerek, bedelini kendisi ödeyecektir.

Incoterms 2010, Rehber Açıklaması’na göre; “Masraflar, Sigorta ve Navlun” kuralı, satıcının malları gemide teslim etmesini veya zaten bu şekilde teslim edilmiş malları tedarik etmesini ifade eder. Mallara ilişkin hasar ve masraflar mallar gemide bulunduğunda alıcıya geçer. Satıcı malların belirlenen varma limanına getirilmesi için taşıma sözleşmesi yapmalı ve masraflar ile navlunu ödemelidir.

Satıcı ayrıca alıcının yolculuk sırasında mallara ilişkin ziya ve hasar riskine karşılık bir sigorta sözleşmesi yapar. Alıcı, CIF kuralında satıcının sadece asgari teminat sağlayan bir sigorta temin etmek zorunda olduğuna dikkat etmelidir. Alıcı daha geniş bir teminat ile korunmak isterse ya bu konuda satıcı ile mümkün olduğunca açık olarak anlaşmalı ya da kendisi ek sigorta yaptırmalıdır.

CPT, CIP, CFR veya CIF kuralları kullanıldığında satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Bu kuralın iki kritik noktası bulunur çünkü hasarın geçişi ve masrafların devri farklı yerlerde gerçekleşir. Satım sözleşmesi her zaman bir varma limanını belirtmekle beraber, mallara ilişkin ziya ve hasarın alıcıya geçtiği yer olan yükleme limanını belirtmeyebilir. Eğer yükleme limanı alıcı açısından özellikle önemliyse taraflara bunun sözleşmede mümkün olduğunca açık bir şekilde düzenlenmesi önerilir.

Tarafların kararlaştırılan varma limanındaki ilgili noktayı mümkün olduğunca açık bir şekilde belirlemesi önerilir. Zira bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanır. Satıcıya özellikle bu seçime uyan taşıma sözleşmesi yapması önerilir. Eğer satıcı, taşıma sözleşmesine ilişkin olarak varma limanında malların boşaltılmasına ilişkin masrafları üstlenmek zorunda kalırsa, aksi taraflarca kararlaştırılmadığı sürece, bu masrafların alıcı tarafından tazminini isteyemez.

Satıcının malları ya gemide teslim etmesi ya da zaten varma yerine gönderilmek üzere bu şekilde teslim edilmiş malları tedarik etmesi gereklidir. Buna ek olarak, satıcının ya bir taşıma sözleşmesi yapması ya da böyle bir sözleşmeyi tedarik etmesi gereklidir. “Tedarik” terimine burada yapılan atıf özellikle emtia satışında kabul edildiği şekilde zincirleme (dizi halinde) olarak yapılan birden fazla satışa ilişkindir.

CIF kuralı satıcının malları gemiye yüklenmeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda, CIP kuralı kullanılmalıdır.

CIF kuralı satıcının malları ihracat için gümrüklemesini gerektirir. Ancak satıcının malların ithalat için gümrüklenmesine, ithalat harçlarının ödenmesine ve ithalat için gerekli gümrük formalitelerinin takibine ilişkin herhangi bir yükümlülüğü yoktur.

Tabloda tarafların yükümlülükleri ve risk geçiş anı izlenebilir.

IV. SONUÇ

ICC, dünya çapında tüm sektörlerdeki kuruluşlar adına kullandığı yetki ile sesini duyuran bir temsil organı, dünya ticaret organizasyonudur. ICC’nin asıl misyonu sınırlar ötesi ticaret ve yatırımı teşvik etmek, ticaret şirketlerine globalleşmenin getirdiği zorluklar ve fırsatlara uyum sağlamalarında yardımcı olmaktır. Incoterms kuralları da bu misyona çok uzun yıllardır hizmet etmektedir.

Ancak bununla birlikte, uluslararası içeriği olan satım sözleşmelerinde sıkça kullanılmasına rağmen INCOTERMS kurallarının bağlayıcı kural haline getirilmesine ihtiyaç duyulmayarak, CISG olarak kabul edilen Milletlerarası Mal Satımına İlişkin Sözleşmeler Hakkında Birleşmiş Milletler Konvansiyonu içerisine dahil edilmemiştir.

INCOTERMS’in esnek hukuk yapısının devamında yarar görülmüş, tarafların sözleşmede açık bir şekilde atıf yaptıkları takdirde uygulanmaları gerektiği kabul edilmiş ve CISG tarafından da bu yola imkan tanınmıştır.

Bu esnek ve teamül kaynaklı yapısına rağmen INCOTERMS, sonuncusu 2010 yılında yayınlanan ve sürekli yenilenen kitaplarıyla ICC nin getirdiği en başarılı kurallar manzumesi olmayı başarmıştır.

KAYNAKÇA

Oğuz Caner

Incoterms 2010

(ICC Rules For The Use Of Domestıc And Internatıonal Trade Terms),

İstanbul Ticaret Üniversitesi Sosyal Bilimler Dergisi

Yıl:11 Sayı: 22 Güz 2012/2 s.223- 262

H.Ercüment Erdem

Milletlerarası Ticaret Hukuku

Onikilevha Yayınları, İstanbul - Ekim 2017

https://internationalcommercialterms.guru

http://www.rotamar.com.tr/?incoterms